アクサダイレクトを候補に加えているものの、保険料が気になって申し込めないことはありませんか。

もしかするとこんな悩みを抱えている方がいるかもしれませんね。

悩み

- 走行距離に応じた保険料ってどういうこと?

- 予想より走らないときはどうなるの?

- アクサダイレクトの保険料は本当に安い?

契約前に浮かぶ疑問を解消するため、アクサダイレクトの公式サイトを徹底リサーチするとともにSNSに投稿された200件以上の口コミを確認しました。

評判通り、アクサダイレクトは保険料が安い自動車保険といえます。

車の保険どこにしようか

アクサダイレクトがダントツで安い…— めろろん🍆茄子の化身 (@melo_h0131) 2019年6月19日

ただし、全ての方において保険料が割安というわけではありません。

年間走行距離などによっては、割高になることもあるのです。

このページでは、年間走行距離を中心にアクサダイレクトの保険料の仕組みを解説しています。

さらに、割高な保険料を回避する方法、SNS上の口コミ・評判も紹介しています。

これらの情報を参考にすれば、保険料に悩む必要がなくなるはずです。

自動車保険と契約する前に確認しておきましょう。

この記事では、アクサダイレクトの保険料に関して紹介しています。

「保険料以外のことも知りたい!」「特徴を全体的に理解したい!」と思っている人は下記の記事も参考にしてください。生の口コミからわかるアクサダイレクトの正体を紹介しています。

-

【知らぬは危険!】評判や口コミから暴く「アクサダイレクト」の正体

爽やかイケメンの岡田将生さんが出演している「アクサダイレクト」 参照:アクサダイレクト CMで有名なだけでなく、日本を代表する自動車保険と言えます。 ただ実際に利用した人の口コミや評判を、下記のように ...

目次

アクサダイレクトの年間走行距離に応じた保険料とは?

アクサダイレクトの特徴として挙げられるのが、年間走行距離を保険料算定の要素にしていることです。

このように説明されても、はっきりと理解できませんよね。

最初に、アクサダイレクトの保険料が決まる仕組みを解説します。

リスクを細分化して保険料を算出するアクサダイレクト

アクサダイレクトは契約者ごとに異なる事故発生率を保険料に反映するため、自動車保険のリスクを7つに細分化して評価しています。

7区分のひとつが年間走行距離です。

保険料算定の要素に採用している理由は、走行距離と事故発生率に深い関係があるから。

過去の統計から、走行距離が多いほど事故発生率は高くなることが分かっています。

つまり、「走行距離が少ない人は事故を起こしづらい」、「走行距離が多い人は事故を起こしやすい」と評価できるのです。

この考え方をもとに、アクサダイレクトは保険料を算出しています。

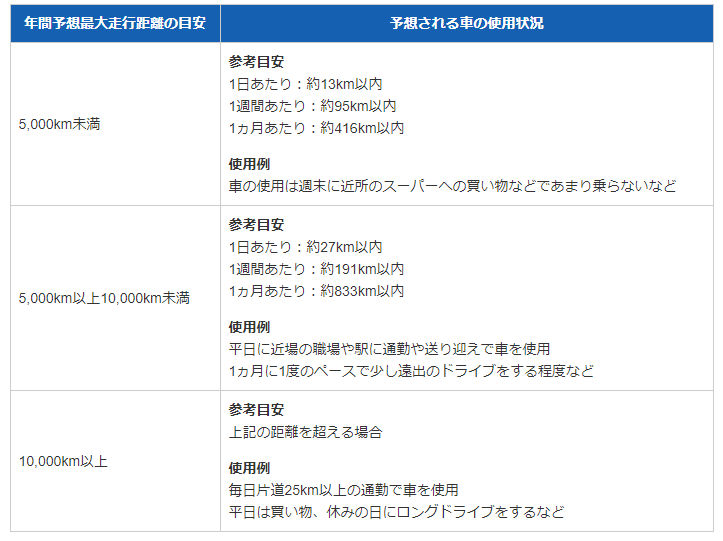

年間走行距離を3区分で評価

年間走行距離をもとに保険料を算出しているといっても、1㎞単位で評価しているわけではありません。

アクサダイレクトは、年間走行距離を3つの区分に分けて評価しています。

アクサダイレクト年間走行距離3区分

- 5,000㎞未満

- 5,000㎞以上~10,000㎞未満

- 10,000㎞以上

「走行距離が少ない人は事故を起こしづらい」ため、5000㎞未満の区分は保険料が最もお得です。

ただし、他社自動車保険と比べると走行距離区分数は少ないため、保険料に与える影響はそれほど大きくない可能性があります。

予想より走らなかった場合、走り過ぎた場合は?

アクサダイレクトでは、年間走行距離を申し込み時に選択します。

予想をもとに選択するので、実際の走行距離よりも少なかった、多かったということが起こります。

予想より走らなかった場合、予想より走り過ぎた場合、保険料や補償はどうなるのでしょうか。

予想より走らなかった場合

選択した年間走行距離より走らなかった場合は、走行距離区分を変更することで保険料の返金あるいは調整を受けられます。

- 保険料一括払いの場合:差額分の返金

- 保険料分割払いの場合:残り保険期間の月額保険料を調整

保険料の変更は新しい区分になった日から行われるので、自動車の利用状況が変わった方はできるだけ早く手続きを済ませましょう。

予想よりは走り過ぎた場合

年間走行距離より走り過ぎた場合は、残り保険期間分の差額保険料を支払うことで補償を受けられます。

事故を起こさなければ追加で保険料を支払う必要はないと思ってしまいがちですが、走行距離区分は変更が生じた場合に報告しなければならない通知義務に定められています。

報告を怠ると契約を解除される恐れや保険金を受けとれない恐れがあるので、注意しましょう。

走行距離区分の変更方法

選択した区分より走らなかった場合、走り過ぎた場合とも、走行距離区分の変更が必要です。

手続きには以下の情報が必要になります。

- 返金が発生する場合:契約者名義の金融機関口座

- 保険料の支払いが発生する場合:契約者名義のクレジットカード

※分割払いの場合は、残り期間の保険料を調整するので以上の情報は不要です。

※コンビニ払いを希望する場合、契約者名義のクレジットカード情報は不要です。

区分の変更は以下の流れで進めます。

メモ

- 公式サイトからマイ・アクサファイルへログイン

- 「ご契約内容の確認・変更」をクリックし、変更したい契約を選択。

- 変更適用日を入力

- 変更後の年間走行距離を選択

- 返金・お支払い手続き

- 変更手続きの完了

多少の手間はかかりますが、手続きそのものは難しくありません。

年間走行距離はどうやって調べる?

ここまでで、年間走行距離がとても重要な情報であることが分かりました。

どれくらい走るかわからない方は、アクサダイレクトが掲載している目安を参考にするとよいでしょう。

すでに自動車を利用している方は、次の方法でも年間走行距離を予想できます。

- トリップメーターを使用

- オドメーターを使用

それぞれの利用方法を簡単に解説します。

トリップメーターで走行距離を予想

通勤や通学など、毎日、同じ区間しか走らない方は、自動車に搭載されているトリップメーターで走行距離を測るとよいでしょう。

トリップメーターは、出発地点から目的地点までの走行距離を測る計器です。

1カ月間で走った距離などをもとに、年間走行距離を予想することができます。

オドメーターで走行距離を予想

オドメーターは、自動車が完成してから今まで走った距離を測る計器です。

トリップメーターのようにリセットできないので一定期間に走った距離を測定することはできませんが、任意の日に表示されている走行距離を記録しておくことで一定期間に走った距離を計算することはできます。

この方法によっても、年間走行距離を予想することは可能です。

リスクを細分化するアクサダイレクトの保険料算定方法は合理的といえそうですが、他社と比べて特別といえるのでしょうか。

続いて、アクサダイレクトと他社自動車保険の保険料算定方法を比較します。

アクサダイレクトと他社自動車保険の保険料

アクサダイレクトは、他社自動車保険と異なる仕組みで保険料を算定しているのでしょうか。

アクサダイレクトと同じダイレクト型自動車保険に分類されるソニー損保、チューリッヒと比較します。

実は他社自動車保険と保険料の仕組みは変わらない

アクサダイレクト・ソニー損保・チューリッヒを比較すると以下のようになります。

| 比較項目 | アクサダイレクト | ソニー損保 | チューリッヒ |

|---|---|---|---|

| 保険料 | リスクに応じて算定 | ||

| リスク細分項目 | ・年間走行距離 ・自動車の使用目的 ・記名被保険者の住所 ・年齢 ・運転免許証の色 ・用途車種、型式 ・車齢 | ・年間走行距離 ・自動車の使用目的 ・年齢 ・運転免許証の色 ・車種、型式 | ・年間走行距離 ・自動車の使用目的 ・記名被保険者の住所 ・運転免許証の色 |

アクサダイレクト以外も、リスクを細分化して保険料を算定しています。

また、その項目の中に年間走行距離が入っています。

内容に若干の違いはあるものの、保険料算定の仕組みは基本的に同じです。

アクサダイレクトの保険料は冷静に評価するべき

年間走行距離に応じて保険料が決まると聞くとお得に思えますが、ダイレクト型自動車保険の多くが導入している保険料算定方法です。

特別な仕組みではないので、保険料を冷静に評価する必要があります。

アクサダイレクトの保険料は、どのように確認すればよいのでしょうか。

アクサダイレクトの保険料を確認する方法

アクサダイレクトの保険料は見積もりをとって確認する必要があります。

見積もりをとる方法は以下の2つです。

見積もりをとる方法

- インターネットで見積もり

- 電話で見積もり

順番に解説します。

方法1:インターネットで見積もり

インターネットで見積りをとる手順は次の通りです。

メモ

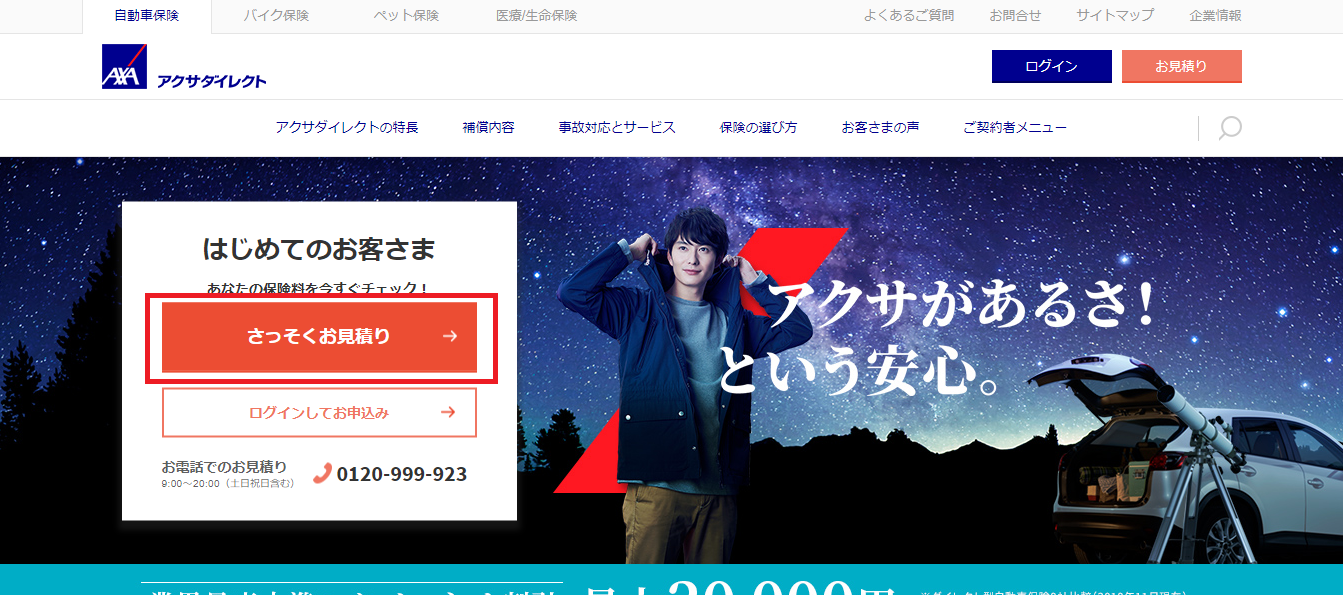

- アクサダイレクト公式サイトで「さっそくお見積もり」をクリック。

- 保険始期日を選択(※ここでは2019年10月31日以降を選択)。

- 保険の種類(自動車保険)を選択

- お見積もりする自動車の情報を入力。

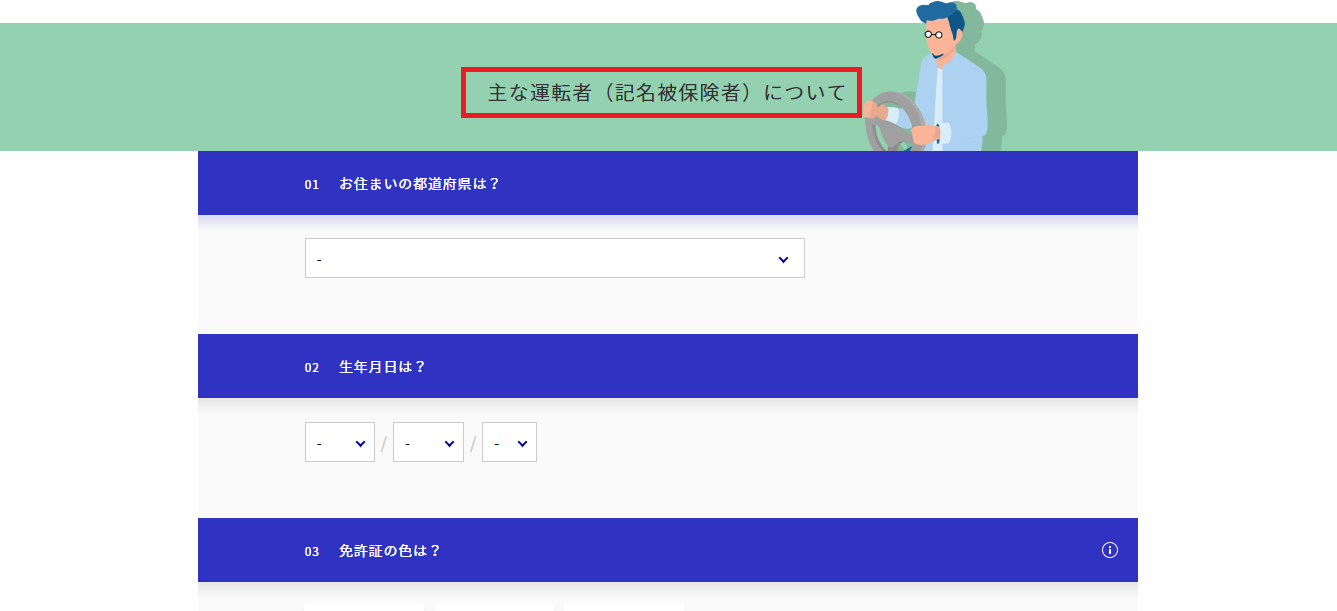

- 主な運転者(記名被保険者)の情報を入力。

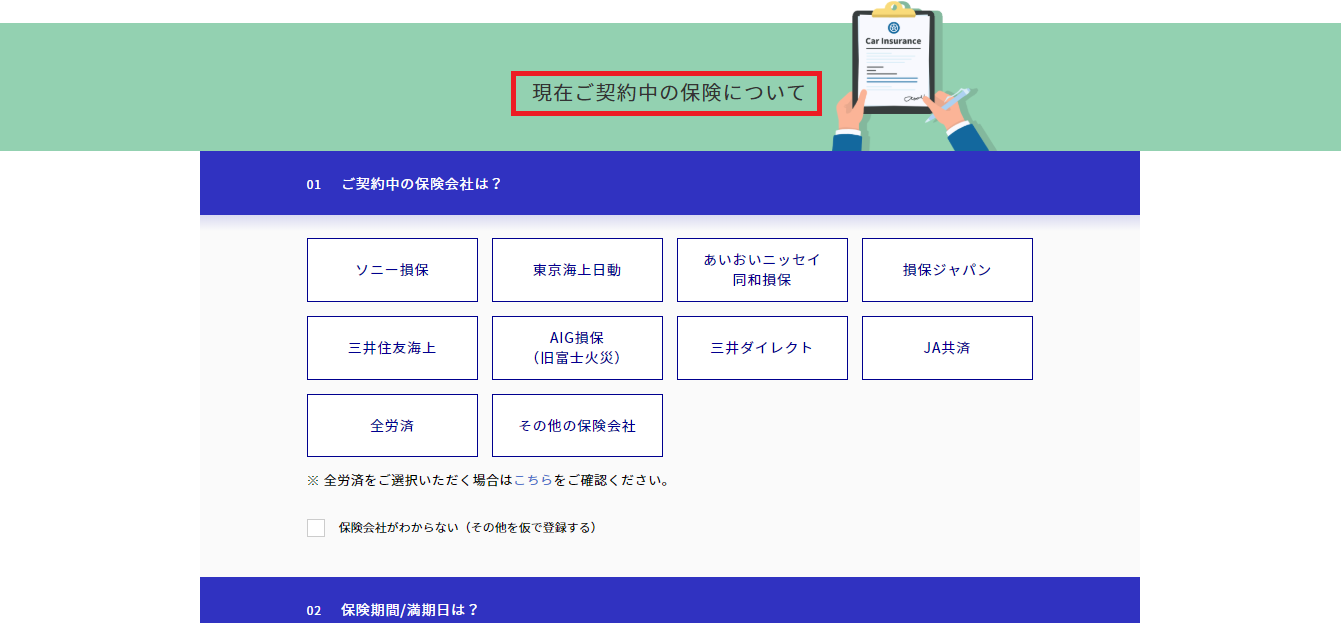

- 契約中の自動車保険について入力(あれば)。

- 見積書を確認。

画像で確認したい方は、下記の「クリック」を押してください。

+ クリック:流れのイメージ

1.アクサダイレクト公式サイトで「さっそくお見積もり」をクリック。

2.保険始期日を選択(※ここでは2019年10月31日以降を選択)。

3.保険の種類(自動車保険)を選択。

4.お見積もりする自動車の情報を入力。

5.主な運転者(記名被保険者)の情報を入力。

6.契約中の自動車保険について入力(あれば)。

7.見積結果を確認。

少し手間はかかりますが、個人情報の入力を求められないので気軽に見積もりをとれます。

方法2:電話でお見積もり

電話でお見積もりをとりたい方は、下記まで連絡してください。

カスタマーサービスセンター

- 電話番号:0120-277-742

- 受付時間:9:00~20:00(土・日・祝日含む)

電話でお見積もりの魅力は、カスタマーアドバイザーに補償内容や保険料の相談を出来ることです。

自動車保険に詳しくない方は、電話でお見積もりを取るとよいかもしれません。

お見積もりに必要な書類

お見積もりは以下の書類を用意しておくとスムーズにとれます。

- 車検証

- 運転免許証

- 契約中の保険証券

お見積もりから申し込みに進む場合、自動車の積算走行距離も必要になります。

お見積もりでお得な保険料が提示されると、アクサダイレクトの評判を知りたくなりますよね。

契約者からどのように評価されているのでしょうか。

続いて、アクサダイレクトの口コミ・評判を紹介します。

アクサダイレクトの保険料に関する口コミ・評判

アクサダイレクトは公式サイトに「他社から切り替えた新規契約者の96%が保険料に満足」と掲載しています。

実際のところは、どのように評価されているのでしょうか。

アクサダイレクトの保険料に対する評価

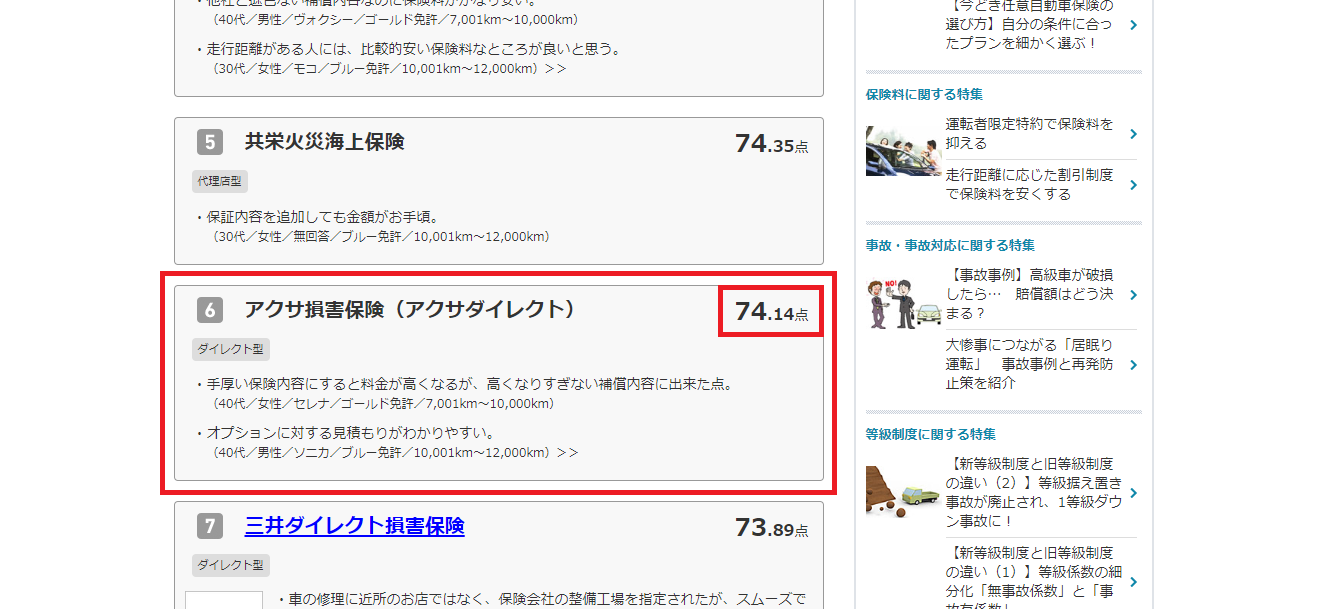

保険料の評判を調べるため、「オリコン顧客満足度ランキング 自動車保険 保険料ランキング・比較」を参照します。

2019年の保険料満足度ランキングで、アクサダイレクトは6位にランクインしています。

参照:オリコンランキング

順位だけをみると微妙といわざるを得ませんが、1位のセゾン自動車火災保険と得点はそれほど離れていません。

2社の得点を比較

- セゾン自動車火災保険:74.73点

- アクサダイレクト:74.14点

0.84点差しかないので、まずまず評価されていると考えてよいでしょう。

アクサダイレクトの評判をさらに詳しくお伝えするため、SNSに投稿された口コミも紹介します。

アクサダイレクトの保険料に関する良い口コミ

今年の自動車保険グランプリ(by愛車MINIちゃん)はアクサダイレクトが制しました(2年連続2回目)。SBIは安いんだけど、事故時の対応が不安で…(アクサも変わらないやろけど)。本命だったソニー損保は7000km以下じゃないと高くついた… 余談やけどMINIエマージェンシーあるからロードサービスいらんよな…

— ←ika (@aki_poeno) 2019年5月19日

先日、初めて軽微な追突事故(双方とも人員には全く影響のないもの)を起こしたのだが、アクサダイレクトの事故対応は全く問題無かった。僕の条件だと保険料が一番安いのでアクサを使っているのだが、高い保険料を払ってカーディーラー等の代理店経由で任意保険に入っている人の金銭感覚が理解出来ない

— 佐々木 (@WBJPPP) 2013年8月22日

車の保険を、ソニー損保、チューリッヒ、アクサ、損保ジャパン、三井住友海上、東京海上日動で延々と検討して、最終的にアクサダイレクトに決めた。このご時世、やっぱり安いのは大事。よしこれでようやく乗れるぞ。

— 吉川信幸 (@n_yoshikawa) 2010年10月3日

アクサダイレクトの保険料に関する悪い口コミ

自動車保険&車の保険の更新が近づいてきたので、ダイレクト系の見積もりをとったら思いの外今より高い所もあってワロタ。

アクサダイレクトはたしかに安いけど、保証内容同じにすると高いゾ。

年間走行距離が多すぎるとこうなる…

— 青春ヴィン野郎はゆめみる少女の夢を見ない (@bina_CBR250R) 2018年10月23日

アクサダイレクトで見積もりしたバカ高くなった自動車保険料

27万てなんだ死ねよ— どんうぉり愛希@19ハピレボ (@kiyomi2_love) 2018年1月17日

自動車保険、去年アクサダイレクトにしたんだけど、今年の保険料が結構上がってて、なんでかなって思ったら、初年度と次年度以降でインターネット割引の額が違うからそのせいっぽいよ。SBI損保なら新規でも継続でも同じ割引になるみたいだからそっちにしようかな。

— みみー (@mimi_sss) 2018年2月25日

アクサダイレクトの口コミから見えてくること

SNS上の口コミでは、多くの方がアクサダイレクトの保険料は安いと評価しています。

また、保険料が安いと心配になる事故対応も、問題ないと評価している方が少なくありませんでした。

基本的には、コスパの良い自動車保険といえるでしょう。

一方で、保険料が高いと評価している方もいます。

年間走行距離が多いなどの条件があると、割高になる可能性がある点には気をつけてください。

契約2年目以降は、インターネット割引の額が大きく減る点にも注意が必要です。

リスクに応じて保険料を算出するので、アクサダイレクトの保険料は人により大きく異なります。

自分で見積もりをとって評価する必要があるといえるでしょう。

まとめ:アクサダイレクトの保険料はお得だけど見積もりで比較を

アクサダイレクトは、リスクを7項目に細分化して保険料を算定しています。

特に重要なリスク細分項目といえるのが年間走行距離です。

走行距離と事故発生率には深い関係があるので、走る距離で保険料は変わります。

保険料が気になる方は、自分で見積もりをとって確認するべきといえるでしょう。

幸いなことに、アクサダイレクトの見積もりは匿名で簡単にとれます。

公式サイトで見積もりをとって、他社自動車保険と比較してみてはいかがでしょうか。